В процесі діяльності компанії, в погоні за великими оборотами ми дуже часто забуваємо про те, як швидко ми можемо розрахуватися з поточними зобов’язаннями. Для закриття касових розривів ми залучаємо швидкі позики, або відтягуємо терміни оплати постачальникам, або просимо працівників трішки почекати з бонусами, і при цьому компанія показує чудові показники в продажах та в прибутках. Так в чому справа?

Все дуже просто. В процесі збільшення продажів ми забуваємо про те, що ці продажі потрібно обслуговувати, а для цього потрібно мати відповідний робочий капітал.

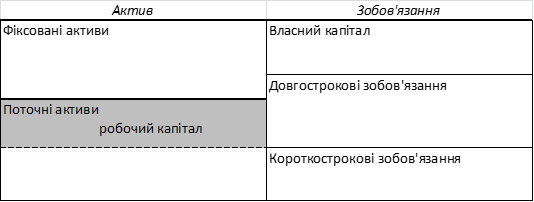

Робочий капітал – це різниця між поточними активами та короткостроковими зобов’язаннями (рис. 1).

Щоб не опинитися в таких ситуаціях існує показник – Коефіцієнт Поточної Ліквідності (Current Ratio), що дорівнює відношенню поточних активів до короткострокових зобов’язань.

коефіцієнт поточної ліквідності = поточні активи / короткострокові зобов’язання

З формули видно, що цей коефіцієнт повинен бути більше одиниці. Це означає, що власник компанії може швидко мобілізувати свої активи для розрахунку з короткостроковими зобов’язаннями. Звичайно, краще, коли цей коефіцієнт значно перевищує одиницю, що говорить про стійкість компанії до непередбачених випадків (закриття постачальника, призупинення продажів, виявлення неплатоспроможних дебіторів).

Нормативних значень цього показника немає. Зазвичай він більше одиниці і це рахується нормальним, проте існують такі бізнеси, де цей показник значно менший і компанія почуває себе досить непогано. Це буває при швидкій оборотності ресурсів в активах і великим відтермінуванням платежів в кредиторській заборгованості в зобов’язаннях. Як і будь-який коефіцієнт, він повинен аналізуватися в комплексі з іншими, щоб мати повну картину фінансового стану компанії.

Однозначно, цей показник є обов’язковий для щомісячного аналізу в кожній компанії (і особливо, в швидко ростучих компаніях). Проте, в розрахунку коефіцієнта ліквідності є суттєвий недолік. Він не враховує різниці в складі поточних активів – адже, одні можуть бути більш ліквідними інші менш.

Тому розглянемо ще два показника:

Коефіцієнт швидкої ліквідності – розрахунок схожий на поточну ліквідність з тою умовою, що в чисельнику не враховуються неліквідні залишки та сумнівна дебіторська заборгованість. Тобто, ми використовуємо лише високоліквідні активи, які можна швидко перетворити в гроші.

Коефіцієнт абсолютної ліквідності – в розрахунку приймають участь лише кошти на рахунку – самий високоліквідний актив.

Ці коефіцієнти дозволяють більш якісніше оцінити склад активів та визначити платоспроможність компанії в нестандартних, кризових ситуаціях.